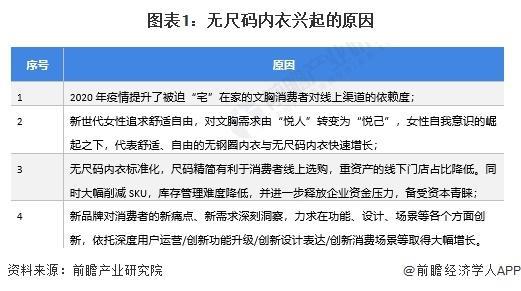

无尺码文胸的概念在近两年快速增长,且无尺码概念下销售情况最好的两大品牌是U和内外,均为主打线上销售渠道的新内衣品牌,从社会环境及代表企业发展路径等多方面总结无尺码内衣兴起原因如下:

随着消费者审美观念和生活方式的变化,市场需求正在从传统的功能性内衣(如塑形、聚拢)向舒适型、健康型、环保型以及运动休闲型内衣转变。品牌可以进一步挖掘这些细分市场的需求,推出更具创新性和个性化的产品。对比主要经济体女士内衣购买频次及客单价情况可知,未来中国女士内衣市场潜在空间较大。

")

从产业链整体来看,女士内衣包括原材料、制造以及下游零售。原材料包括内衣面料(通常为棉布)、辅配件、花边,以及丈根、印染等工序,而中游为内衣生产制造,包括研发设计以及生产制造。此部分为价值链的核心,在该环节是满足、引导市场需求的重点。终端零售渠道主要包括百货商场、专卖店、超市以及电商平台等。

我国内衣产业链上游面料供应商主要包括富润、海信集团等,印染厂商包括华纺、富春染织、美欣达集团等。中游内衣生产商包括爱慕、安莉芳、Ubras、优衣库、华歌尔等,下游零售渠道包括购物中心(万达广场、万象城等)、电商平台(淘宝、天猫、京东、拼多多等)等,以及部分品牌拥有自己的零售专门店。

")

")

中国作为女士内衣行业未来仍有较高增量的市场,由于中国女性内衣消费习惯与欧美发达国家存在差距,量价提升空间广阔best365官网app下载。内衣为女性刚需性产品,但目前我国内衣占人均服装支出比重、女性内衣消费支出、消费频次方面与欧美发达国家存在较大差距。伴随着消费升级需求释放,内衣消费频次 (换新频次提升及场景更细分) 及消费单价 (品质及设计)有望提升。

")

根据中国企业数据库企查猫,截至2022年6月底,广东女士内衣行业的主要企业共有13830家,其中以2016、2017年和2021年为主要注册热潮,2016和2017年女士内衣企业注册数量分别为1227家和1186家,2021年注册企业数量为1173家。

")

根据中国企业数据库企查猫,目前广东女士内衣企业的平均注册资本区域分布中,广州相关企业的平均注册资本最高,为759万元,除此外,梅州、惠州和河源的女士内衣企业平均注册资金均较高。

")

以上数据参考前瞻产业研究院《中国女士内衣行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

2024才过10天,就有5位名人相继离世,最大不过51岁,最小才24岁

四巨82+16+13取三连胜:快船20战17胜逼近前3 乔治提前续约稳了?

AI机器人席卷CES!OpenAI暗自解除ChatGPT军事应用限制,天网来了?

大人刚站起来 小朋友就去拿椅子,害得大人摔在地上,网友 小时候 没少因为这种行为没少挨打

爸爸妈妈带弟弟出差一周,回来后告诉姐姐弟弟感冒了,姐姐心疼得不行抱着弟弟哭。

beat365·体育(中国)官方网站

beat365·体育(中国)官方网站